Com Selic a 4,5%, vale mais a pena comprar ou alugar um imóvel?

Se a intenção for moradia e o valor financiado for menor,

pode ser interessante adquirir a casa própria. Para investir, há opções

melhores

Comprar ou alugar um imóvel?

Um tempo atrás, considerando só a matemática, sem contar questões sentimentais,

a resposta mais comum a essa pergunta era de que comprar não valia a pena. O

valor dos imóveis no Brasil havia passado por uma alta muito grande, os juros

do financiamento eram caros e deixar o dinheiro na renda fixa dava um retorno

muito melhor.

Mas agora o cenário é outro. A

taxa básica de juros Selic está em 4,5% ao ano, seu menor nível histórico. E os

juros de financiamento imobiliário também caíram para os menores percentuais já

registrados, embora ainda não sejam uma bagatela. Do outro lado, deixar o

dinheiro na renda fixa já não dá muito retorno. Para completar, os preços dos

imóveis residenciais têm passado por uma certa estagnação, já que os valores

subiram menos que a inflação.

Diante dessa mudança de

quadro, neste momento bastante peculiar da economia, será que comprar imóvel

pode voltar a ser uma alternativa interessante? Se o objetivo for sair do

aluguel, a depender do quanto será financiado, pode sim valer a pena comprar,

dizem especialistas. Mas ainda depende de vários fatores, como região,

estabilidade do seu emprego, valor da entrada e até o seu perfil de risco nos

investimentos.

Comprar

para morar

A presidente da Associação

Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), Cristiane

Portella, avalia que há dois fatores que acabam pendendo a balança mais para o

lado da aquisição do imóvel.

O primeiro é que, com os

últimos anos de mercado imobiliário em marcha lenta, há um bom estoque de

imóveis disponível. Embora o preço nominal tenha subido um pouco, ele ainda não

se recuperou de fato e, na média, avança abaixo da inflação. Isso faz com que o

investimento inicial seja um pouco menor, proporcionalmente, que em outros

momentos da história recente do Brasil.

Em segundo lugar, ela pontua

que as taxas de juros imobiliários, que são de longo prazo, nunca estiveram num

nível tão baixo. “As pessoas que adquirem hoje vão fazer um financiamento de 30

anos com essa taxa de juros. E a gente fala de uma subida de juros daqui a

dois, três anos. É um conforto pra quem está comprando algo cujos preços ainda

não subiram, com boa oferta. Neste momento, é mais vantagem adquirir do que

alugar. Mas claro que é uma decisão muito particular da pessoa”, afirma.

De acordo com o fundador e presidente

do comparador de juros Melhortaxa, Rafael Sasso, o consumidor precisa avaliar o

custo de oportunidade: vale a mais a pena fazer um financiamento e pagar juros

ou não comprar agora e investir a grana da entrada, acumulando o rendimento?

“Para moradia, vale a pena

comprar financiado. Se procuro uma casa para comprar para sair do aluguel, a

taxa de juros e dos bancos está na baixa histórica. Pode até ter mais redução

de taxa. Está num momento em que o mercado imobiliário ainda não voltou com

força e que dá para fazer uma boa compra. Daqui a seis meses, de repente cai

(mais) a taxa, mas os imóveis vão se valorizar”, diz.

Entre comprar e alugar, um

conselho de planejadores financeiros costuma ser o seguinte: aplicar o dinheiro

da entrada do imóvel e usar os rendimentos para pagar parte do aluguel ou até o

valor integral. Mas com a rentabilidade dos investimentos mais conservadores

comprometida como está agora, fica mais difícil multiplicar o dinheiro

aplicado. Para ter um retorno mais interessante e tentar cobrir as altas do

aluguel, o investidor teria de se arriscar mais na renda variável. Mas nem

todos têm esse perfil.

Outra ponderação dos

especialistas é que, pelo histórico inflação e juros no Brasil, é possível que

as taxas voltem a subir nos próximos anos. Se isso ocorrer, o custo do

financiamento poderia ficar abaixo dos juros que você receberia quando

investisse na renda fixa, o que seria um excelente negócio. É algo incomum, mas

isso já aconteceu, lembra Sasso.

Ainda no governo de Dilma

Rousseff, houve uma queda da Selic, seguida de uma alta. Quem fez contratos de

empréstimo a longo prazo acabou pagando um pouco menos ao banco do que recebeu

posteriormente em aplicações de renda fixa.

“É um momento interessante,

uma oportunidade boa. O crédito nos bancos está mais baixo e a portabilidade

está funcionando. Então se a taxa de juro cair mais um ponto percentual, posso

migrar para outra instituição. Desse prisma, faz sentido comprar”, diz ele.

Atenção ao CET (não o

marronzinho da rua)

Sasso pondera ainda que quem

pensa em comprar deve ter em mente os demais custos do financiamento, aqueles

que vão além da taxa de juros e que acabam encarecendo o processo de compra.

Fique atento, portanto, ao Custo Efetivo Total (CET), que inclui seguro e

tarifas do banco.

Para ele, também é importante

avaliar o bairro onde deseja morar. Às vezes, um aluguel possibilita que uma

família possa morar numa região mais central, onde não teria condições de

bancar um imóvel. Nesses casos, o aluguel ainda pode ser mais interessante.

Um levantamento do Melhortaxa

mostra que o preço de um aluguel no Itaim Bibi, região nobre de São Paulo,

teria o custo de uma parcela inicial de um imóvel mais barato, num bairro menos

cobiçado da capital paulista. No entanto, o financiamento no Sistema de

Amortização Constante (SAC) tem as prestações iniciais mais caras e as finais,

mais baratas — ou seja, aos poucos a parcela do financiamento ficaria mais

distante do valor do aluguel.

Por outro lado, o aluguel

tende a sofrer reajuste todo ano, conforme a inflação medida pelo IGP-M (ou o

índice que esteja no contrato). No fim de 30 anos, quem financiou pelo SAC um

apartamento em um bairro menos cobiçado, depois desse prazo estaria pagando

menos mensalmente do que quem permaneceu no aluguel em um bairro nobre.

Os especialistas consultados

pelo Valor Investe também alertam que, se a compra do imóvel não for à vista,

exige mais cuidados. O consumidor deve entender os riscos de se comprometer com

um bem caro e de baixa liquidez (difícil de transformar em dinheiro). É uma

dívida que costuma ser longa, portanto, avalie os riscos de perda de emprego

(fonte de renda) e o quanto você pagará no total de juros ao fim do prazo de

financiamento.

Comprar

para investir

Investir em imóveis

diretamente não é tão fácil quanto possa parecer. Ainda existe uma mentalidade,

por conta do "boom" imobiliário que tivemos no Brasil, de que imóvel

sempre se valoriza. Mas isso nem sempre ocorre. É um risco. Pode se valorizar e

pode também se desvalorizar. E as circunstâncias que mexem com o preço de um

imóvel muitas vezes são externas e difíceis de controlar.

Além disso, o proprietário tem

diversas obrigações, como pagamento de impostos, arcar com reformas,

condomínio, comissões de corretores e lidar com inquilinos. Você ainda sofre

risco de vacância (que é o imóvel ficar desocupado) e de calote. Precisa cuidar

da estrutura para que ela não se desvalorize. Se precisar vender, o bem pode

ficar um tempo encalhado, como vem acontecendo nos últimos anos.

Se a intenção é investir em

tijolos, uma opção um pouco mais atrativa para quem não é especialista nesse

tipo de ativo é partir para fundos imobiliários. "O fundo imobiliário

facilita, por questões de liquidez e custo que se tem com vacância. O mercado

de aluguel está voltando, mas vejo o de aquisição numa velocidade mais

acelerada", diz Cristiane.

"Quando se fala de

investimento, é diferente de moradia, não tem o componente emocional. Imagina

gerir um imóvel, dá um trabalho grande, tem custo com imobiliária. Valorização

ou não desse imóvel ao longo do tempo é um risco. Também tem que avaliar se

tenho dinheiro para comprar à vista ou vou financiar. Porque financiar um

investimento gera um custo que não vale a pena", afirma Sasso. Para ele,

os fundos fazem mais sentido se a intenção é investir.

Embora o retorno do aluguel

tenha melhorado, ficando 4,72% ao ano em novembro, ele ainda está abaixo de

outras aplicações. Nos fundos imobiliários, há retorno de 0,5% ao mês, ou cerca

de 6% ao ano, melhor que aplicações no CDI, por exemplo. E se a ideia é risco

(no caso dos imóveis de vacância e liquidez), sempre há opções de fundos de

renda variável que podem compor uma carteira diversificada com risco moderado e

uma rentabilidade melhor.

Mesmo com todos os argumentos

lógicos, ainda há uma disputa entre razão e emoção quando se fala de comprar ou

alugar. Depende se você tem o sonho da casa própria, se tem apego a um bairro,

se prefere poder se mudar, se quer um imóvel mais personalizado. Para te ajudar

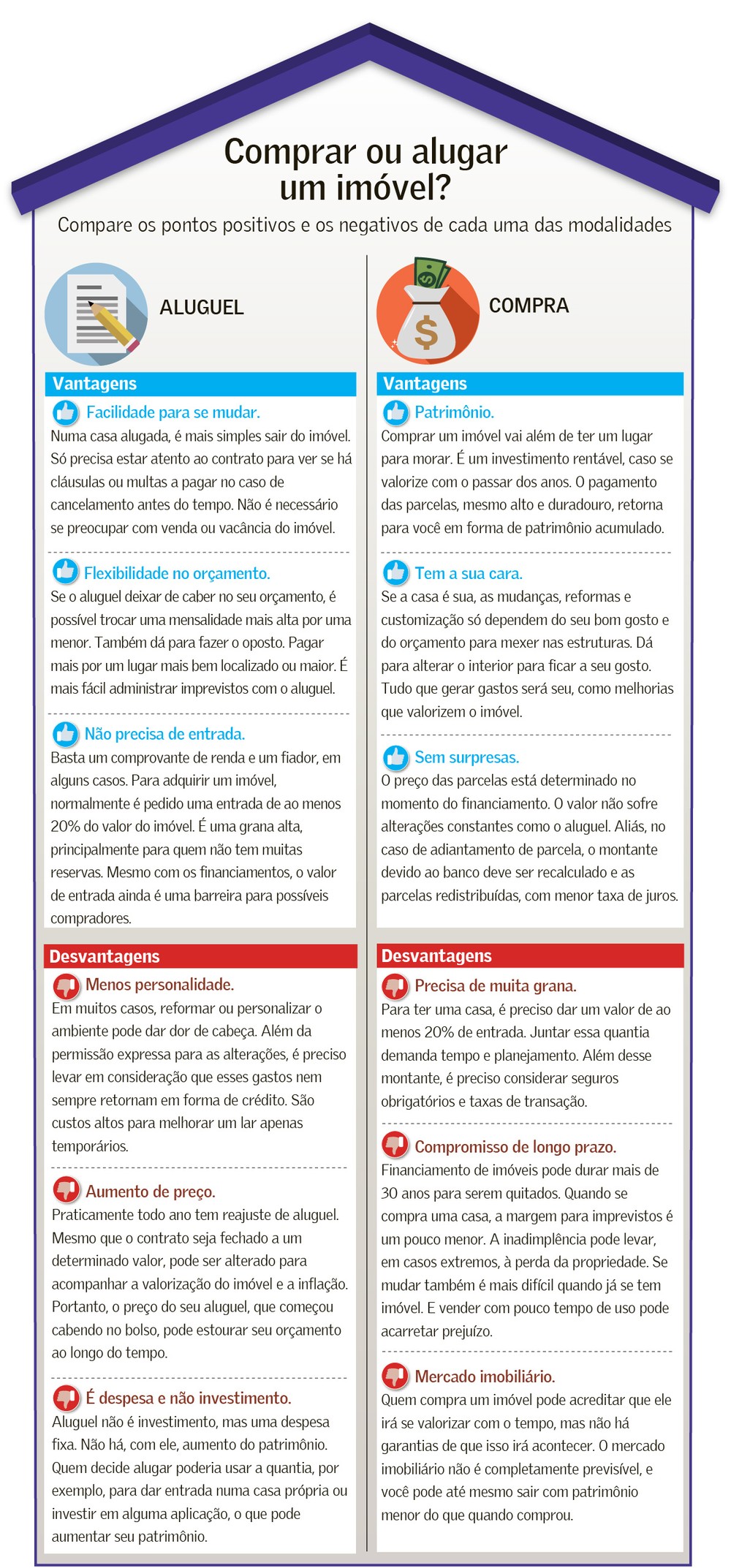

a avaliar, preparamos a tabela abaixo com prós e contras. Confira:

Fonte: