Entenda os novos limites para financiar a casa própria com o FGTS e compare juros

Valor máximo do imóvel que

pode ser adquirido com uso do saldo do FGTS vai subir de R$ 950 mil para R$ 1,5

milhão para todo o país. Veja as principais mudanças.

O

governo anunciou um pacote de mudanças nas regras de financiamento imobiliário

que poderão facilitar a compra da casa própria e estimular o crédito

habitacional no país. Entre as medidas, está a elevação para até R$ 1,5 milhão

do limite do valor dos imóveis que poderão ser adquiridos por trabalhadores com

uso do saldo do Fundo de Garantia do Tempo de Serviço (FGTS).

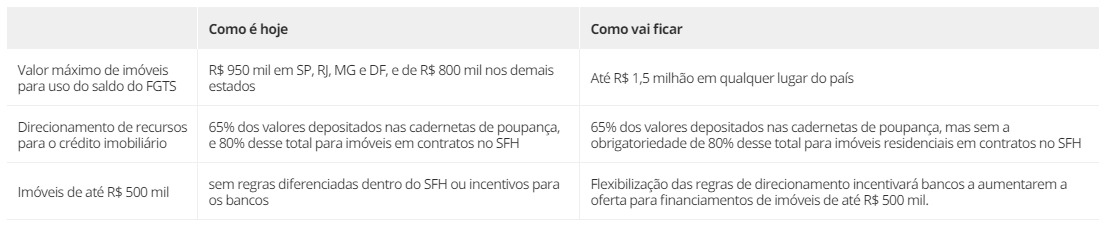

Hoje,

o limite do valor do imóvel que pode ser financiado pelo Sistema Financeiro

Habitacional (SFH) - que permite usar os recursos do FGTS – é de R$ 950 mil em

São Paulo, Rio de Janeiro, Minas Gerais e Distrito Federal. Nos demais estados,

R$ 800 mil. A partir de 2019, será de R$ 1,5 milhão em qualquer lugar do país.

As mudanças entrarão em vigor em 1º de janeiro de 2019, mas merecem ser observadas desde já por quem está planejando comprar um imóvel. A notícia é positiva, principalmente, para os consumidores interessados em imóveis mais caros, acima de R$ 1 milhão.

Maior incentivo para financiamentos

O

conjunto de mudanças aprovadas pelo Conselho Monetário Nacional (CMN) também

prevê maior incentivo para os bancos concederem financiamentos de imóveis de

até R$ 500 mil.

Um

cálculo vai permitir que bancos que fizerem mais contratos até esse valor

possam usar uma fatia maior dos recursos da poupança que obrigatoriamente

precisam ser direcionados para o crédito imobiliário para outras linhas de

empréstimos, que poderão ter juros maiores.

As

medidas chegam em um momento de demanda ainda fraca e, segundo o governo,

deverão colocar R$ 80 bilhões em novos empréstimos ao longo dos próximos 6

anos.

Veja abaixo as principais mudanças e o comparativo das condições atuais oferecidas pelos bancos:

Mudanças no crédito imobiliário

Fonte: Conselho Monetário Nacional

Mais possíveis compradores

As mudanças foram bem recebidas pelo mercado e por analistas do setor.

“Quaisquer medidas que facilitem o acesso a imóveis, seja o aumento do crédito, a queda nas taxas de juros ou regras mais amplas para utilizar o FGTS, com certeza fazem com que as pessoas adquiram mais imóveis e, portanto, o mercado se aquece”, afirma o planejador financeiro e diretor da academia Fiduc, Valter Police.

Para

o diretor executivo da Associação Nacional de Executivos de Finanças,

Administração e Contabilidade (Anefac), Miguel José Ribeiro de Oliveira, a

mudança permitirá que uma fatia maior de imóveis seja adquirida com o FGTS e

aumentará o universo de potenciais compradores.

"Nas

grandes cidades houve valorização dos imóveis e com valores de financiamento

baixos se tornava difícil fazer a aquisição", destaca. Eles ressaltam,

entretanto, que ainda é cedo para avaliar os impactos das medidas no volume de

crédito concedido e nas taxas de juros praticadas pelo mercado.

"Teremos que aguardar qual será o montante, mas de qualquer forma é efetivamente uma boa notícia. Sempre lembrando que com mais recursos entrando e maior oferta de crédito, maior será a redução dos juros", avalia Oliveira.

Imóveis mais baratos

O

preço anunciado médio dos imóveis residenciais já caiu 1,31% no primeiro

semestre de 2018, segundo a pesquisa FipeZap, em dado que considera a inflação.

Segundo o levantamento em 20 locais diferentes, enquanto os valores recuaram

0,1%, a inflação no mesmo período foi de 1,23%.

Em 1 ano, os valores anunciados por quem quer vender uma casa ou apartamento caiu 0,56% (enquanto a inflação no período foi de 2,75%, considerando a inflação esperada para o período de acordo com o Índice de Preços ao Consumidor Amplo, o IPC-A).

Preço

médio anunciado - imóveis residenciais

Em R$

Fonte: FipeZap

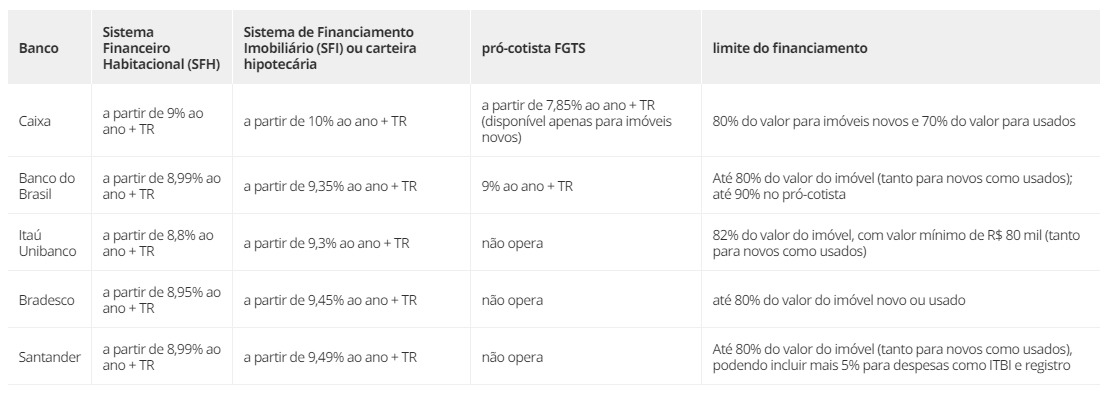

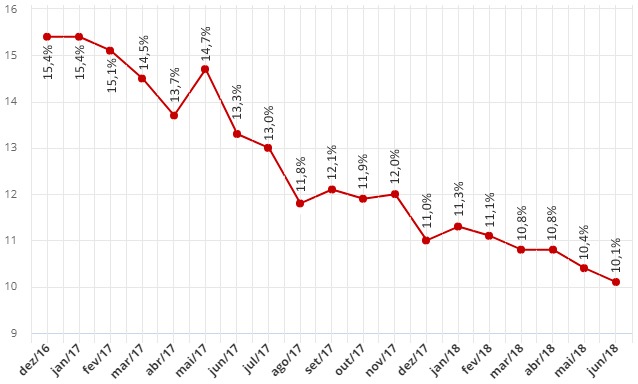

Juros menores no último ano

Segundo

dados do Banco Central, as taxas de juros médias de mercado para financiamento

imobiliário caíram de 13,3% ao ano, em junho de 2017, para 10,1% em junho deste

ano. Em dezembro de 2016, estavam em 15,4%.

Nas

linhas do Sistema Financeiro Habitacional (SFH), principal referência do

mercado, a taxa média está em torno de 9%.

Vale

lembrar que as taxas anunciadas pelos bancos são as mínimas, e que para

conseguir juros mais baixos, o tomador precisa quase sempre aceitar uma série

de condições, sobretudo maior relacionamento com a instituição financeira.

O

nível e tempo de relacionamento com o banco, valor do imóvel, bem como o perfil

e renda do consumidor também costumam influenciar diretamente os juros cobrados

pelos bancos.

Além da taxa de juros, devem ser considerados também na hora da escolha do financiamento os seguros obrigatórios, o sistema de amortização utilizado (SAC ou Tabela Price), além do pacote de serviços exigidos pelo banco para garantir a taxa ofertada.

Comparativo de juros para financiamento de imóvel residencial

Fonte: Bancos

SFH, SFI e pró-cotista

As

taxas de juros variam conforme os diferentes tipos de financiamento

imobiliário. Aqueles realizados pelo Sistema Financeiro da Habitação (SFH) e

pela linha pró-cotista (destinado a trabalhadores com carteira assinada)

costumam ter as taxas mais baixas, já que são regulados pelo governo e utilizam

recursos da caderneta de poupança e do FGTS, respectivamente.

Nos

financiamentos pelo SFH, os juros são limitados a 12%, com atualização do saldo

devedor pela Taxa Referencial (TR).

A

linha Pró-Cotista oferece taxas de juros a partir de 7,85% e só é operada pela

Caixa Econômica e Banco do Brasil. É a que cobra os menores juros para quem não

se enquadra nas regras do programa Minha Casa, Minha Vida, mas o valor

disponibilizado é mais limitado.

Na

Caixa, por exemplo, o limite já esgotou para imóveis usados e só continua

disponível para imóveis novos.

Já

o Sistema de Financiamento Imobiliário (SFI) não possui regulamentação das

condições de financiamento e suas linhas costumam ser direcionadas para imóveis

mais caros e solicitadas por compradores que não conseguem se enquadrar nas

regras do SFH e utilizar recursos do FGTS.

Para

utilizar o saldo do FGTS no contrato de financiamento, é necessário comprovar,

no mínimo, 36 meses de trabalho sob o regime do Fundo (não necessariamente

consecutivos) ou saldo em conta vinculada de, no mínimo, 10% do valor da

avaliação do imóvel.

Quem quiser usar seu saldo não pode já ser dono de um imóvel no município (ou região metropolitana) onde mora ou onde trabalha, nem ser detentor de financiamento no SFH em qualquer parte do país, tanto para imóvel novo e usado.

Taxa

média de juros para financiamento imobiliário

Em % ao ano

Fonte: Banco Central

Desde

abril, quando a Caixa anunciou sua última redução nos juros do crédito

imobiliário, as taxas passaram a ficar bem próximas nos principais bancos do

país e, desde maio, seguem no mesmo patamar.

O

realinhamento de taxas acontece em meio a um cenário de relativo reaquecimento

do mercado imobiliário, com maior número de lançamentos e com os bancos

reforçando o foco no crédito imobiliário e nos empréstimos para pessoas físicas

como forma de compensar a contínua fraqueza na demanda das empresas por novos

recursos para investimentos.

Apesar da melhora do setor, a procura por financiamentos continua fraca e, antes do anúncio das novas medidas, a avaliação era de que havia uma "sobra" de até R$ 100 bilhões em recursos da poupança disponíveis para o crédito imobiliário.

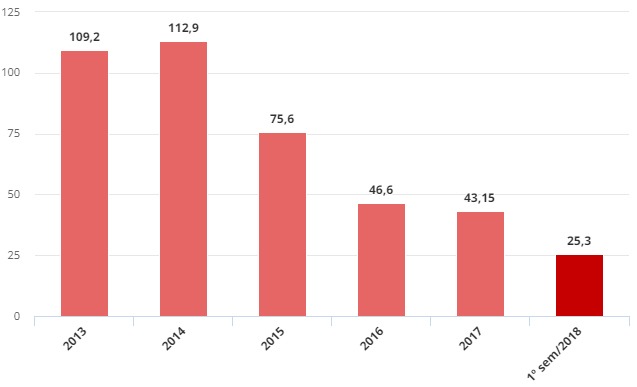

Demanda ainda fraca

No

acumulado no 1º semestre, os financiamentos de imóveis com recursos da poupança

avançaram 23% na comparação com a mesma etapa de 2017, alcançando R$ 25,3

bilhões, segundo dados da Associação Brasileira das Entidades de Crédito

Imobiliário e Poupança (Abecip).

Em número de unidades, foram financiados 98,8 mil imóveis nos seis primeiros meses deste ano com recursos da caderneta, alta de 19,8%, na comparação anual.

Crédito

imobiliário no país

Volume contratado para compra da casa própria em linhas com recursos da poupança, em R$ bilhões

Fonte: Abecip

Diante

dos sinais de maior procura por crédito imobiliário e com a perspectiva de

maior entrada líquida de recursos da poupança, a Abecip avalia que sua previsão

de alta de 10% neste ano pode ser superada, chegando a atingir até 16%.

Confirmada

a tendência, será a primeira alta após 3 anos seguidos de queda. Após ter

atingido o pico de R$ 113 bilhões em 2014, o volume de empréstimos pelo SBPE caiu

fortemente desde então, até atingir R$ 43 bilhões no ano passado, o menor nível

em uma década.

* Com

colaboração de Taís Laporta e Karina Trevizan

Fonte:

Por

Darlan Alvarenga*, G1

(https://g1.globo.com/economia/noticia/2018/08/02/entenda-os-novos-limites-para-financiar-a-casa-propria-com-o-fgts-e-compare-juros.ghtml) 02/08/2018 10h07 Atualizado 02/08/2018 Repostado 09/08/2018